「子供の教育資金やマイホーム購入。日々の生活もカツカツで、お金はいつ貯めればいいの?」

20代後半から30代にかけて、何かとお金について考えることが多くなりました。

保育園や幼稚園、小学校に入ると習い事、中学に入ると塾。教育資金は常にかかってしまいます。また、不動産の価格も軒並み上がり、大型ローンを組む夫婦も少なくありません。

「このままいくと、老後資金が貯められなくて破綻してしまうかも知れない!」

不安の多い私たちの未来。どうすれば、安心して老後を迎えることができるのでしょうか。

セブンポケッツを知っていますか?

セブンポケッツ(7 Pockets)とは、アメリカのリーマンショック後にできた造語です。

人生には7つの大きな失敗があると言われており、7つの収入源があれば、安定した暮らしを手に入れられると言う考え方です。

日本でも、5人に1人は副業をやっている時代です。

大手企業に勤めているサラリーマンでさえ、安定して定年を迎えられる保証はありません。いつクビになるか分からないし、会社自体が倒産してなくなってしまうかもしれません。

20~30代の若いうちから、少し収入源を増やしていくことで、将来の不安も解消され、人生を豊かに生き抜く手助けになります。

共働き夫婦なら、既にポケットが2つ埋まっている!

一人で7つのポケットを埋めていくのは、とても大変なことです。ですが、夫婦二人なら、無理なく始められます。

共働き夫婦なら、7つのうち2つが既に埋まっています。わが家も、一般企業に勤めるサラリーマンの夫と個人事業主1年目の妻で、一応共働きです。

夫の給料

共働きとは言え、つい先日まで専業主婦だったので、家のことはほぼ私がやっています。(週末は、気が向いたときは家事育児を手伝ってくれます。もう家事分担とか騒ぐのは辞めました。)

ということで、ダンナさんは比較的仕事に集中できる環境です。

出張や残業はバシバシ熟せるので、頑張って出世してもらって収入アップを狙ってもらおうと思います。

妻の給料

私の収入はまだまだ微量ですが、サラリーマンと違い時間の制約がありません。次男も幼稚園に入るため、これまでよりは働く時間が取れそうです。

在宅ワークなら収入源を複数作ることも可能なので、ここだけでもポケットが分散できます。私は、以下の3本柱にしていこうと思っています。

- ブログアフィリエイト

- ライター業

- 翻訳業

このブログ「きららぼし」は、自分の備忘録として残していることが多いです。たまにヒット記事が出ますが、あまり戦略を立ててやっている訳ではないので、収入源を一本化するには頼りない感じです。

そこで、今年中にもう少し専門的なブログを2つ作るのが目標。安定して稼げるように戦略を練って運営していくつもりです。

ライター業は、依頼があれば行う程度。もう少し時間が取れれば、積極的にやりたいと思っています。翻訳業は、次男が小学校入学くらいに始動できるように準備。

うまくいけば、これで3ポケッツ!!!

▼ 主婦の在宅ワークはこちらがオススメ。

参考 賢いママは隙間時間を有効活用!在宅ワークで子育て主婦が稼ぐ5つの方法

給料以外の収入源を増やす方法は?

夫婦の収入以外にも、月2~3万円ずつくらい稼げる収入源は複数持っておきたいですよね。

オークション転売・フリマアプリで稼ぐ

「去年はメルカリで30万くらい稼いだよ。」

ママ友は、家中の不要品をメルカリで処分したら、1年で何と30万円以上稼いだらしいです。

子育て用品や、食器類がメインで、特別単価が高いわけでもなく、数をこなしただけだと言っていました。

とりあえず、月1~2万円くらいの収入目標なら無理なく始められので、まずは出品してみてはいかがでしょうか。

▼ メルカリのはじめ方。

参考 メルカリ招待コードを使ってお得に買い物をしよう!子育てママはフリマアプリを活用すべし

不動産収入

どう足掻いても、人には1日24時間しかありません。時間を切り売りして収入を得るアルバイトやパートの掛け持ちはあまり現実的ではありません。

やはり強いのは不労所得。そして、不労所得の代名詞と言えば「不動産収入」です。

わが家は、転勤に伴い、持家を賃貸に出すことになり、運よく毎月4万円ちょっとの不動産所得を得ています。ローンを返し終われば、10万円以上の収入は見込めます。

▼ 持家を賃貸に出すことになった経緯。

参考 マイホーム購入後に急な転勤!持家を売却せずに賃貸に出すことを選んだ3つの理由

不動産投資は、物件選びで失敗さえしなければ、働かなくても半永久的に収入を得ることができます。わが家のような地方の戸建て住宅は、比較的安価で手に入れられる割に、安定した収入が入ってくるので、結構おすすめです。

住環境が良い場所に、少しオシャレな物件を持てば、家族連れの転勤族など借り手が比較的つきやすいですよ。

投資信託

不動産で得た収入は、そのまま投資信託に入れています。

わが家が利用しているのは、セゾン投信。投資信託と言うと、何だか難しそうな感じがしますが、積立貯金をしている感覚です。

不動産収入の4万円を含め、毎月8万円ずつ積立をしており、年間投資金額は約100万円です。リスクはあるため、常にこの利回りとは限りませんが、積立のためローリスクにはなっています。

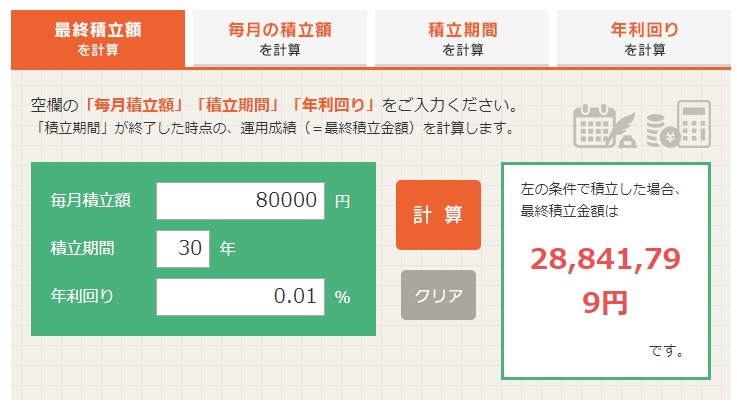

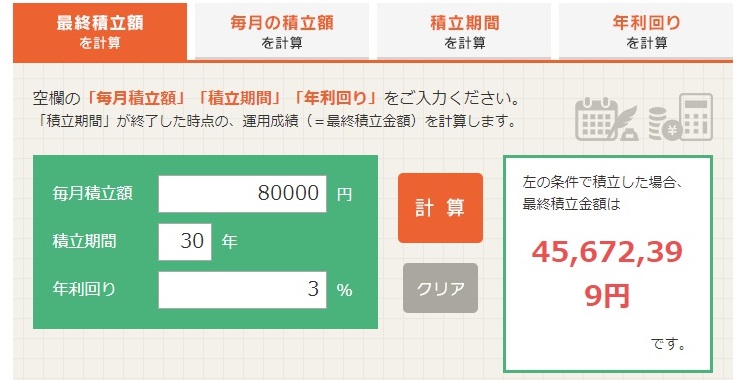

例えば、30年の長期間で見ると、利回りが0.01%と3%の場合は、同じ額でも1000万円以上の差が出ます。

【 利回り 0.01の場合 】

【 利回り 3%の場合 】

複利の力は、本当に大きいですよね。

セゾン投信は月5,000円から始められます。家計に合わせて、無理なくコツコツ積立ができるため、まとまった資金がない若い世代にもおすすめです。

仮想通貨・FX・株

投資信託よりも、もう少しリスクを取るなら、FXや株。最近では、仮想通貨をやっている方も多いです。

「仮想通貨は絶対にくる!」

ダンナさんが意気込んで、わが家も結構な額をつぎ込みました。っが、年始の大暴落に続き、コインチェックの問題。

もう、お手上げです。

ただ、わが家の7ポケッツのおかげか、大きな失敗をしたにも関わらず、暮らせなくなるという痛手はなく、むしろ「家計を引き締めなきゃ。」という気持ちにさせられました。

仮想通貨は将来的に伸びる分野ではあると思います。今回の件が、良い方向に収束すれば、今後収入源の一つになる可能性もあります。

しっかりとリスク分散し、無理のない余剰分のみで投資することだけは徹底していれば、そこまで失敗を恐れることはないでしょう。

趣味で稼ぐ

7つ目のポケットは、まだ未開拓。老後の楽しみを兼ねてできる収入源を作りたいと思っています。

アクセサリー販売とか、写真アルバム教室とか、自分にできそうなことを模索中。

今後は、生涯現役で一生お金を稼いでいく人が増えていくことでしょう。細く長く楽しみながら収入を得ることはとても大事ですよね。

収入だけでなく支出管理も大事

老後破綻は、誰にでも起こり得ることです。

高額な住宅ローン、教育費のかけすぎなども注意し、自分たちの暮らしに合った生活レベルを維持することが大事です。

固定費を削って、生活コストを削減すると、稼がなくてはいけない量も減るので、心にゆとりがうまれます。

また、共働きが普通になっている世の中ですが、どちらかが頑張りすぎて離婚に繋がるケースも少なくありません。お金を貯めること以上に、夫婦仲良くいることが一番のリスクヘッジではないでしょうか。

「将来が不安。老後破綻が心配。」

もし、あなたがそう思っているのであれば、夫婦で協力して7つのポケットについて考えてみてください。

きっと明るい未来が待っています!

▼ 100万円以上お節約効果あり!無理なく固定費を削減する方法はこちら。