「将来的にお金をいくら貯めれば良いのだろう。」

子供の教育費、住宅ローン、そして長生きリスク。私たちの暮らしは、生きているだけでお金がかかります。

インターネットや書籍などで、目安金額は確認できるものの、何だか自分の暮らしに合っていないと感じることはありませんか。

できれば、自分のライフスタイルを考慮して、将来に必要な金額を具体的に知りたいと思いますよね。ライフプラン表を作成することで、各家庭に合ったシミュレーションをすることができます。

本来、お金は人生を豊かにするために使うものです。ですが、不安が大きいと罪悪感でお金が使えない、過信するとお金が手元に残らず、老後破綻を招く可能性が高くなってしまいます。

無料ソフトでライフプラン表を作成して、自分に合ったお金の使い方と貯め方を考えてみましょう。

ライフプラン表とは

ライフプラン表とは、家族の価値観を反映した将来計画表(ライフイベント表)と将来の貯蓄・家計の状況をあらわす表(キャッシュフロー表)を組み合わせたものです。

結婚資金を貯めたい!マイホームを建てたい!教育資金を貯めたい!と人生にはお金が必要な様々なシーンがあります。

給料もなかなか上がらない、年金ももらえるか分からない。このような中で何の計画もなしに、お金を使ってしまうと、老後破産につながるケースもあります。

今後暮らしていく中で、どれくらいのお金がかかるのか、目的や目標を叶えるための資金はいくら必要かなどをライフプラン表で計画を立てていきます。

ライフプラン表では、家族全員の時系列ごとにライフイベントを追加していきます。家族と一緒に暮らしている人は、家族全員分。

これから結婚をしたい、出産をしたいという場合には、未来の家族についても考えましょう。

ライフプラン表を作成するメリット

人生には三大支出は「教育資金」「住宅購入資金」「老後資金」です。この三大支出をいかにコントロールすることが、貯金ができるカギになります。

また、お金を貯めるためには、夫婦で協力することも大事です。その意識改革にも繋がります。

家計を改善するきっかけになる

ライフプラン表を作ることで、家計が改善されることも少なくありません。

ライフプラン表を作成するためには、現在の収支の把握が必要です。収入は気にしているのに、支出を正確に把握している方はあまりいませんよね。

強制的に、支出に目を向けることができるので、家計を見直すきっかけになります。

夫が節約に協力的でない、妻がお金を使いすぎてしまうと、どちらか一方に不満がある場合、ライフプラン表を作成することで、夫婦の金銭感覚を近づけることができます。

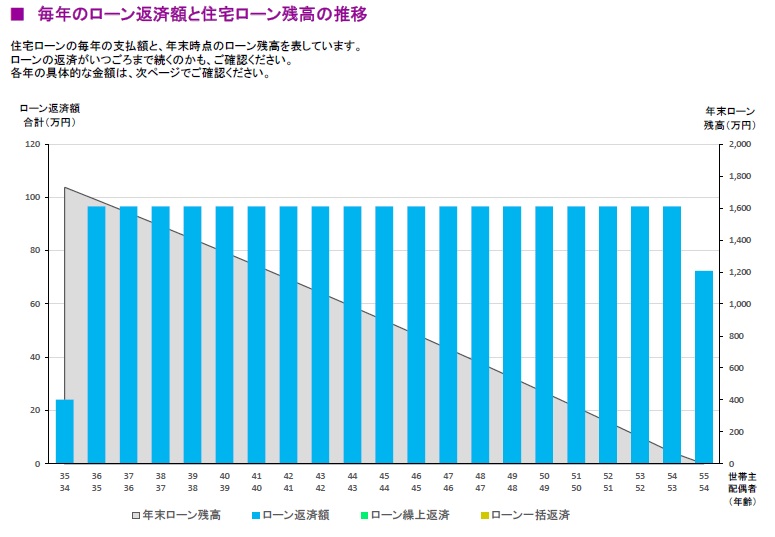

住宅ローン破綻を回避できる

住宅は人生で最も高額な買い物の一つですよね。この高額な買い物で失敗してしまうと、支払いができずに、最悪「住宅ローン破綻」に陥ってしまうかもしれません。

例えば、共働きのフルローンでマイホームを購入した場合、どちらかが働けなくなると支払いができなくなる可能性があります。

また、住宅ローン以外にも、管理費や修繕費が必要になります。マンションは、築年数が古くなるごとに、修繕費が値上がりします。購入当初の3倍近くになることも少なくありません。

安全に買える物件か、無理な支払いプランになっていないかなど、ライフプラン表を使ってシミュレーションすることが大事です。

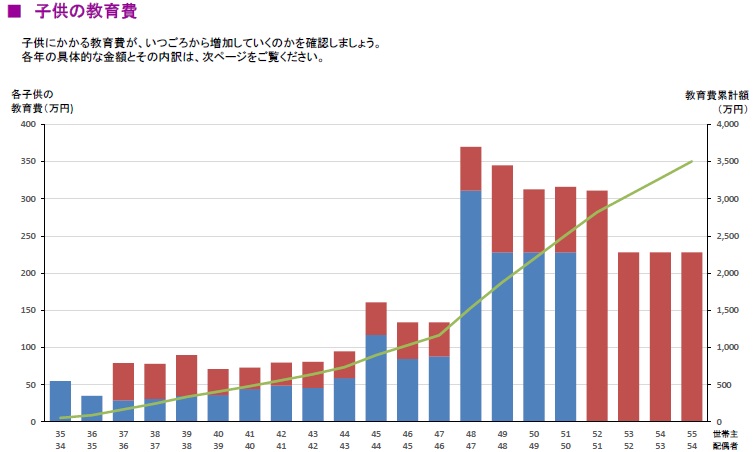

必要な教育資金額が分かる

教育資金は公立を選ぶか、私立を選ぶかで大きな差が出てきます。幼稚園から高校までをすべて公立で進学した場合は約500万円、すべて私立で約1,700万円かかります。

大学に進学する場合は、国立大学・自宅通学で、学費や交通費を含めると約500万円、私立大学・下宿だと約900万円~1,000万円かかると言われています。

つまり、子供一人育て上げるのに特にお金をかけたつもりがなくても、1,000万円近くかかるということになります。エスカレーター式の私立名門校に入れようと思ったら、2,500万円以上もかかってしまうこともあります。

子供の教育費は「子どもが大きくなるにつれ増える」のが一般的で、大学進学時がピークになります。

高校三年生の年には、塾代、大学の入学金、学費、新生活費を合わせると1年間で300万円以上かかるケースも少なくありません。

子供が複数いる、兄弟姉妹の歳が近い場合は、いつが貯め時かをしっかりと把握しておく必要があります。

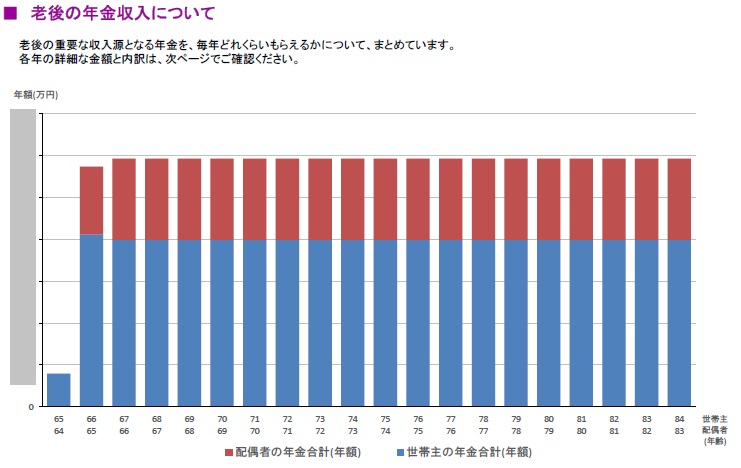

老後資金までシミュレーションできる

わが家のようなサラリーマン&専業主婦家庭では、65歳からもらえる年金は約23万円。余裕がある暮らしをするのであれば、プラスの貯蓄は必要になってきます。

一般的に、ゆとりのある暮らしをするのに必要な貯蓄が3,000万円ほど、と言われています。月々の年金生活だけで賄えるか、さらには年金が減ってしまった場合のリスクに対応できるかなども考えなくてはいけません。

無駄な保険に入らなくて済む

将来に不安があるとつい保険に頼りたくなりますよね。

金額を抑えるために、掛け捨ての保険に入っている場合、健康に生き続ける限り支払った費用は戻ってきません。保険の中には、全額戻ってくるもの、貯蓄性が高いものなどもあります。

もしも、将来的に貯金が十分できない場合は、貯蓄性の高い保険を活用したり、株や投資信託などを利用して、お金を増やすことも考えてみると良いです。

無料ソフトでライフプラン表を作成しよう

ライフプラン表を作成することはとても大事です。ですが、知識も経験も少ない私たちが、果たしてライフプラン表を作成することはできるのでしょうか。

住宅ローンの金利がいくらかかるか、老後の年金がいくらもらえるか、細かい計算も必要になってきます。

ライフプラン表は、家庭に合わせてカスタマイズし、正確に作成しなくては意味がありません。

エクセルなどのテンプレートや、ネット上で簡易的に確認できるサイトもありますが、多様化する生活スタイルには対応しきれないのが正直な感想です。

また、ライフイベントごとに必要な費用や年金制度など、一から調べていくのは、かなりの労力がいります。

そこで、私が利用したのは「ファイナンシャルティーチャー」と言うライフプラン表作成のためのフリーソフトです。

現役のファイナンシャルプランナーも愛用するほど精度の高いライフプラン表が作成できます。

パソコン・タブレット・スマホですぐに使える

ファイナンシャルティーチャーはネット環境さえ整っていれば、パソコン・タブレット・スマホ問わずすぐに使うことができます。

専用のアプリやソフトのインストールも必要ありません。ブラウザ上で直接編集ができます。

ファイナンシャルプランナーは、週1回バージョンアップが行われますが、その際アップデートも必要ありません。随時、情報が更新されたり、新機能が追加されたりするので非常にありがたいサービスです。

シンプル/詳細設定の切り替えができる

例えば、子供の教育費をシンプルに入力する場合は、幼稚園~大学のそれぞれで、公立/私立などの区分を選択するだけです。

全国の教育費の平均額で、教育費を見積もることができます。

一方で、1年ごとの教育費を詳細に入力することもできます。具体的な金額を指定したい場合は、詳細設定を利用するほうが便利です。

その他、保険料の支払い方法も月払いや年払いの選択ができます。

管理画面で設定しておけば、自動的に計算してくれライフプラン表に反映してくれるので非常に便利です。設定の変更も一括でできるので、手間もありません。

EXCEL・PDF形式での出力が可能

ソフトでライフプランを作成した後は、EXCELやPDF形式での出力が可能です。

一般的に無料ソフトは、出力するのに年間契約やオプション料金が必要なことが多いです。それなのに、ファイナンシャルティーチャーは完全無料!とても太っ腹です。

ファイナンシャルティーチャーは利益目的でのソフト販売ではなく、ボランティアベースでの社会貢献、ファイナンシャルプランナー業界への貢献を目的にしています。本当に無料で使ってもいいの?と言うレベルの機能が満載です。

ファイナンシャルティーチャーの操作方法

ファイナンシャルティーチャーは、入力する箇所がとても多いです。その分、ライフスタイルに合わせて正確にシミュレーションすることができます。

ここでは、ファイナンシャルティーチャーでシミュレーションできる機能を紹介します。

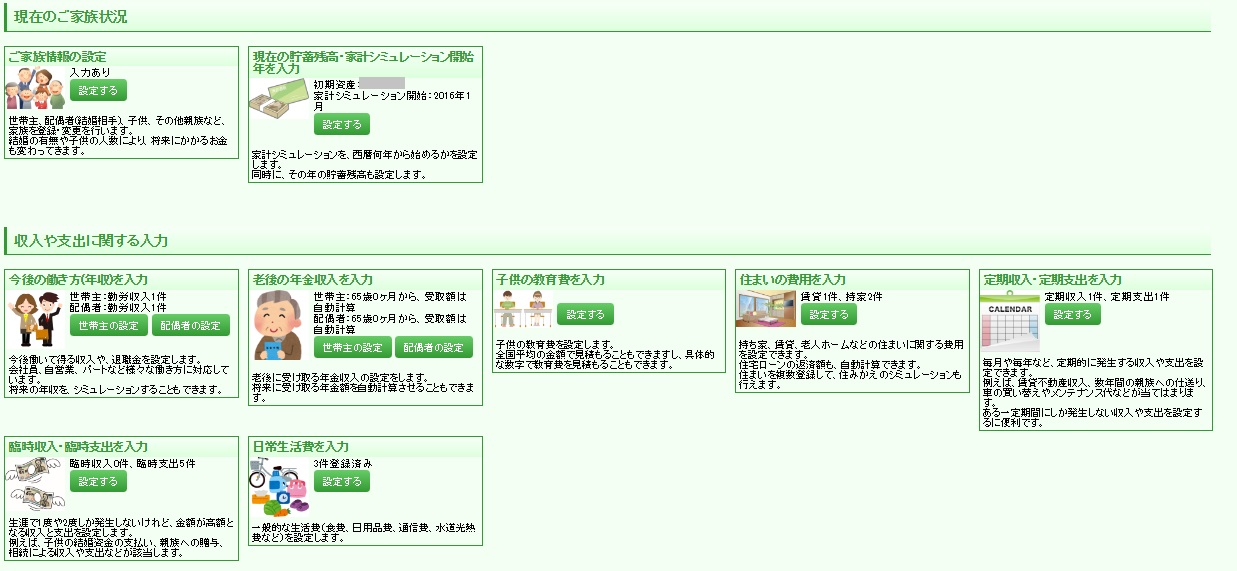

管理画面にて設定

家族構成、加入保険一覧、住まいの費用などを一通り入力。

これを記入するに1時間以上かかりましたが、詳細に記入すればするほど、精度が高いライフプラン表が作成できます。

高度な設定をすれば、保険料や資産運用なども個別に入力できます。まさにかゆいところに手が届くライフプラン表。ファイナンシャルプランナーも愛用する理由が分かります。

ファイナンシャルティーチャーの唯一のデメリットは、ライフプラン表をダウンロードするまで確認することができないことです。

内容が反映されたかがオンライン上で分かりません。またダウンロードするまでに少し時間がかかります。

ライフプラン表には以下の項目が反映されます。

- 家族の構成、今後の収入と支出

- 加入する保険の一覧、死亡保障額

- 住宅ローンの返済計画、返済額

- 老後の年金収入額

- 毎年かかる教育費の推移と、その合計額

- 資産運用による収益の状況

- 将来の収入と支出、資産残高の推移を示すキャッシュフロー表

約50ページにわたって作成されるレポートなので、かなり細かい部分まで確認できます。

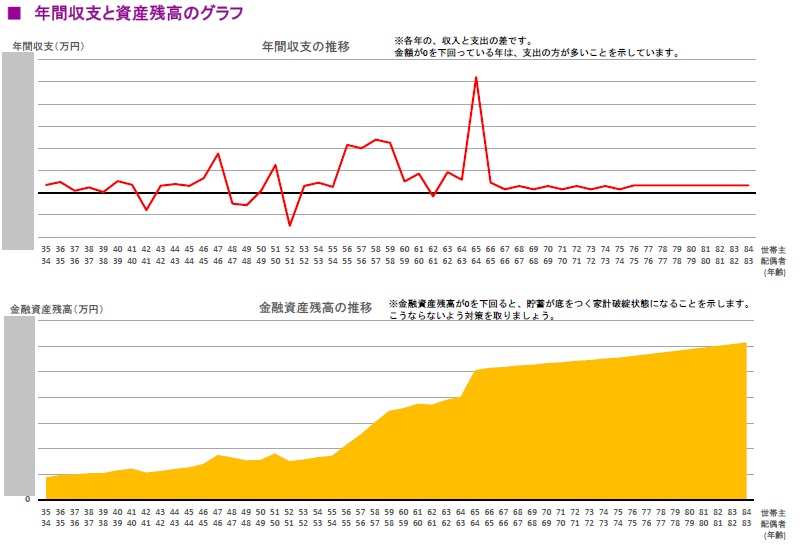

現金キャッシュフロー表

キャッシュフロー表では、今後数十年にわたり、収入と支出、貯蓄残高を計算します。

未来の家計簿をシミュレーションすることができます。今後どのような支出があるのか、貯蓄が底を尽きることがないかなどを確認できます。

子供の教育費、住宅ローン、老後の年金も入力したデータを元に細かくグラフ化してもらえます。

ライフプランで将来が見えてくる

私が心配だったのは、やはり人生の三大支出にいくらかかるのか。

特に教育資金は、全て公立、全て私立、公立私立の組み合わせなど様々なパターンがあります。実際にシミュレーションしてみて、子供二人のわが家の場合、小学校からオール私立でも家計は何とか破綻しないことが分かりました。

ただし、あくまでも現在の生活を続けた場合です。現在住んでいる社宅は基本的に10年しかいられないし、富山に残してきているマイホームに戻る可能性もあります。

将来まだどこに住むのかも定まっていないので、もう一軒購入する可能性は大いにあります。その場合、子供たちが私立に行っていたら目に見えて生活が苦しくなることが分かりました。

よって、子供たちはなるべく公立に進学させる方針でいきたいと思います。

このように、ライフプラン表を作成すると、将来の家計状態がシミュレーションすることができます。お金がいくら、いつ、何に使うのかを明確になります。

ライフプラン表を一度作れば「将来お金が足りなくなったらどうしよう」「このまま生活してても大丈夫なのか」こういった不安を払拭することができます。

もし「家計が破綻する」と言うシミュレーション結果が出てしまった場合も、30代や40代と若い時期なら、軌道修正ができます。

無駄な出費を省いたり、専業主婦の場合は働いたり、収入がアップするところに転職したり、資産運用をしてお金を増やしたり…。

家計が破綻する前ならば、いくらでも対策を練ることができますよ!

ライフプランを作ってお金と仲良く付き合おう

人生は、お金と共に生きていかなくてはいけません。どうせ一生付き合うものなら、仲良くしていきたいですよね。

ライフプラン表は、人生の設計図と呼ばれており、家計管理には欠かせないものです。結婚、出産、マイホーム購入など、人生には節目の時期があります。

その都度、ライフプラン表を見直し、あなたに合ったお金を使い方、貯め方を考えてみてくださいね。