住宅ローンの借り換えで人気が高かったイオン銀行、じぶん銀行、新生銀行。この3つに絞って金利やサービスなどをリサーチしています。わが家が住宅ローンを組んでいる住信SBIネット銀行も口コミ&評判はとても良いですが、金利交渉に失敗したので、他行に切り替えることになりました。

参考 住宅ローンの借り換えのタイミングは今!候補をイオン銀行・じぶん銀行・新生銀行に絞って比較

今回は、新生銀行のメリット・デメリットについてです。

新生銀行とは

新生銀行は、日本長期信用銀行(長銀)の後継です。長銀が経営破綻し国有化された後、新生銀行へと生まれ変わりました。

新生銀行のメリット

事務取扱手数料が安い

住宅ローンの借り換えをしようと思ったときに驚いたのが手数料の高さです。ネット銀行では、手数料が融資金額の2.16%ほどかかるところがほとんど。その中で、新生銀行は手数料を54,000円~と破格の安さです。

新生銀行の住宅ローンの手数料は3つのプランから選択できます。

- 保証料:0円

- 事務手数料:54,000円・108,000円(安心パック)・162,000円(安心パックW)

プランによって保障内容が異なりますが、いずれも平均よりかなり安い手数料です。

安心パックと安心パックW

各プラン内容は以下の通りです。

| 付帯なし | 安心パック | 安心パックW | |

| 事務手数料 | 54,000円 | 108,000円 | 162,000円 |

| 保証料無料 | ○ | ○ | ○ |

| 一部繰り上げ返済手数料無料 | ○ | ○ | ○ |

| ATM手数料無料 | ○ | ○ | ○ |

| 団体信用生命保険 | ○ | ○ | ○ |

| コントロール返済 ※1 | × | ○ | ○ |

| 安心保障付団信 ※2 | × | ○ | ○ |

| 病児保育サービス | × | × | ○ |

| 家事代行サービス・ハウスクリーニング | × | × | ○ |

「安心パック」は将来に備えるコントロール返済、安心保障付団信が備わっています。「安心パックW(ダブル)」はさらに病児保育や家事代行・ハウスクリーニングなどの生活面のサポート(回数・地域限定)もつきます。

コントロール返済(※1)

コントロール返済(正式には元金据置サービス)は、元金の支払いを一時ストップし、利息のみを返済できるサービスです。

一時的に教育費がかかってしまった!転職などで収入が減ってしまった!など、支出や収入に変動があった場合に便利なサービスです。ただし、繰り上げ返済をして短縮した期間分の延長のみです。

安心保障付団信(※2)

団体信用生命保険の死亡保障に加え、安心保障付団信(正式名称:団体信用介護保障保険)ではプラスの保障が追加されています。

要介護状態が180日以上継続した場合、または、公的介護保険制度の「要介護3以上」に認定された場合に介護保険金(住宅ローン残高相当額)が支払われます。脳卒中や心臓病など、後遺症が残ってしまった場合に、ローン返済を補てんしてくれる安心の保険です。

安心保障団信およびコントロール返済は、安心パックまたは安心パックWの選択した場合、無料で付帯されます。

変動金利が安い

新生銀行の変動金利は0.450%と、じぶん銀行やイオン銀行よりもさらに安いです。(2016年10月現在)

じぶん銀行やイオン銀行の変動金利は0.5%前後。ですが、事務手数料として、融資金額x2.16%必要です。事務手数料も安く金利まで安いなんて、新生銀行が一番メリットが高いように思えます。ですが、思わぬデメリットがありました。

新生銀行住宅ローンのデメリット

新生銀行は事務手数料も安くて金利も安い!どうもしっくりこない。カラクリがあるのではないかと入念に調べました。すると、致命的な落とし穴がありました。

新生銀行のホームページてとても見にくい…大事なことのはずなのに、小さい字で書いてあったりするので、見逃してしまう方は非常に多いのではないでしょうか。

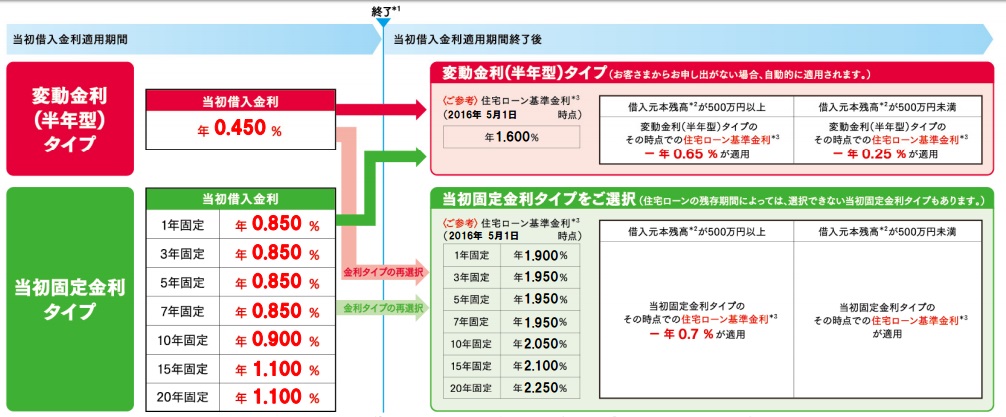

下の図にそのカラクリが集約されています。

画像出典: 新生銀行公式ホームページ金利一覧PDF

変動金利は半年型

多くの銀行では変動金利は通期優遇(全期間引下げ)の場合が多いですが、新生銀行の変動金利は「半年型」と記載されています。

当初の借入金利は0.450%とかなり低いですが、半年後には優遇金利が0.65%になります。

(基準金利)1.600% -(優遇金利)0.650% =(借入金利)0.950%

半年後には、金利が0.950%と大幅に上がってしまいます。これでは、安い変動金利を借りるメリットはありません。

残高500万円以下で優遇金利が大幅減少

新生銀行では、住宅ローンの残高が500万よりも少なくなると、優遇金利が減少したりなくなったりします。

- 変動金利 … 基準金利 - 0.25%

- 固定金利 … 基準金利

例えば、基準金利が1.6%の場合、住宅ローン残高が500万円未満になった時点で、変動金利は1.35%、固定金利は1.6%になってしまいます。

500万円の時点で、繰り上げ返済ができれば良いですが、返済が続く場合は痛い値上がりとなってしまいます。

短期プライムレートに連動しない

新生銀行の基準金利を見てみると、1.6%と他よりもやたらと安いです。(じぶん銀行やイオン銀行は2.4%弱)

調べてみたところ、新生銀行には独自のレートがあるようです。通常、変動金利は政策金利で決定します。大手金融機関の変動金利は、短期プライムレートに連動しており、半年ごと(4月、10月)に利率の見直しを行っています。

新生銀行は短期プライムレートには連動しておらず、市場金利が下がっても変動金利が下がらない場合もあり得ます。一番大事な金利に関して不透明な部分があるのはとても不安です。

新生銀行住宅ローンのまとめ

今回は、新生銀行の住宅ローンについてメリット・デメリットを調べてみました。比較サイトやランキングでは、口コミ人気が高く、評判も良い新生銀行。ですが、思わぬ落とし穴があることが分かりました。

と言うことで、わが家の住宅ローン借換は、イオン銀行とじぶん銀行のどちらかから選ぶことになりそうです。

参考 イオン銀行で住宅ローンの借り換え相談!金利が安い&主婦に嬉しい5%オフ特典が魅力

参考 じぶん銀行の住宅ローン借り換えが有力候補!魅力は安すぎる変動金利と「6つの0円」

自分の資産を守るため、何となく避けてしまいがちなお金の勉強や細かい契約内容の確認を怠ってはいけません。住宅ローンは、人生をかけた大きな契約です。契約内容をしっかりと把握して申し込みましょう。