「家計簿がなかなか続かない。毎月赤字になってしまう。」

家計管理が上手にできずに悩みを抱えていませんか。一定の収入はあるはずなのに、貯金ができない。家計簿をつけ始めても、三日坊主になってしまうことってありますよね。

どうしてお金の管理ができないんだろう、赤字家計になってしまうんだろうと、悩んでいるのはあなただけではありません。

学校では、お金について習うことがないため、あなたがお金の知識が乏しいのも仕方がないことです。

でも、大人になってから少し意識改革をすれば、誰でも「貯められる家計」を手に入れることができます。

今回のブログでは、お金の意識改革に役立つ「年間予算表(年間収支表)」をご紹介します。家計簿よりも手間がなく、貯金のモチベーションにつながるまさに魔法のシートです。

ぜひ、年間収支表を使って、あなたもお金のプロフェッショナルに大変身してくださいね!

▼ わが家で使っている自作の年間管理表(家計簿)テンプレートです。

フォーマットは、エクセル用と手書き用があり、無料ダウンロードも可能です。よろしければご活用ください。

著作権は放棄していません。個人利用のみに限ります。ツイッターやインスタなどSNSでシェアしていただけると嬉しいです。

年間予算表(年間収支表)の3つの目的

家計管理と言えば、家計簿というイメージが強いですよね。ですが、家計簿は支出の記録で、正しく活用しなければ、事後報告書と同じことです。

ストレスなく家計管理をするには、まずは価値観に沿って節約の方向性を決めていくことが大事です。

年間予算表を使うことによって、家庭の価値観に合わせた家計診断ができ、自然とお金が貯まる仕組みを作ることができます。

年単位の収支バランスを把握する

年間予算表では、年間の収支バランスを確認し、いくらだったら無理なく貯金ができるのか、考えていきます。

家計簿は、月単位で管理することが多いですよね。すると、

- コツコツ食費を節約していたのに、車検で一気になくなってしまった

- 帰省費が思ったよりもかかってしまった

と、毎月の予算に入っていない特別な出費に戸惑うことがあると思います。

特別な出費がある月は、収入をオーバーして大赤字。(特別出費を月単位で分割する方法もありますが、家計管理初心者には難易度が高すぎます。私も挫折しました…笑)

年単位で収支バランス見ることで、闇雲に食費をケチったり、楽しみにしていた旅行を取りやめたりすることも少なくなります。

家族の価値観に合った家計管理をする

節約や貯金は手段であって、目的ではありません。

- 価値あるお金の使い方は?

- 幸せなお金の使い方は?

お金は、満足度の高い生活のために、人々の暮らしを幸せにするために使います。年間予算表を作ることで、家族の価値観に合った家計管理ができます。

話は変わりますが、結婚してすぐの頃、雑誌に載っている「家計簿見せて」の特集を熱心に読んでいた時期があります。

ファイナンシャルプランナーが「食費から1万円、日用品から5千円減らす。ついでにダンナさんのお小遣いはもう少し我慢してもらいましょう!」と、家計簿にメスを入れる類のもの。

ですが、これは全くもってあてにならないものです。家族構成や年収が似ていたとしても、価値観はそれぞれ違います。

同じ5万円の使い道でも、家庭によってさまざまです。

- 外食が好きで、月1回高級レストランで食事

- 子どもが受験をするので塾代に使う

- 海外旅行のために積立て

限りあるお金を何に使うのか、家族で話し合って予算を決めることで、満足度の高い暮らしができます。

無理なく貯金できる金額が分かる

あなたが貯金をしようと思ったとき、何を基準に目標金額を決めますか?

- 年間100万円

- 手取りの1~2割

- 特に決めずに、残ったら貯金にまわす

何の根拠もなく、貯金目標金額を決めてしまうと、残りの金額で必死にやりくりをしなくてはいけない状況に陥ってしまうかもしれません。

ですので、無理のない貯金可能金額を知ることは、とても大事です。

年間予算表では、食費〇〇円、教育費○○円、住宅費○○円など、年間の予算を決めていきます。家族の価値観を反映させた結果、いくら貯金ができるかが分かるので、ストレスなく節約も続けられるようになります。

年間予算表の作り方

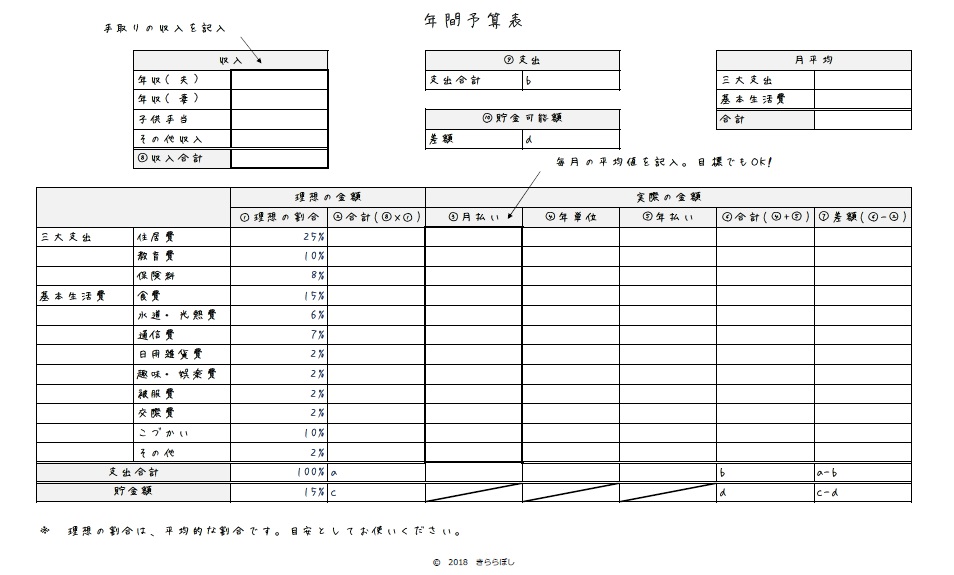

自作した年間予算表は、2ページ構成です。基本はエクセルで使用していただくものですが、手書き用PDFも用意しています。

- 預貯金の通帳

- クレジットカードの明細

できるだけ、余分な作業は省きたかったので、かなりシンプルに作ってみました。

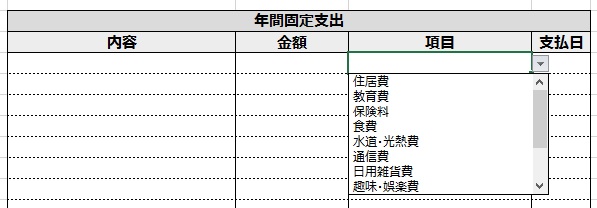

ステップ① 「年単位の出費」を記入

家計管理で重視すべきは、特別出費です。

「年単位の出費」シートを使い、普段の生活以外にかかるもの、年払いなどをリストアップしましょう。

節約といえば、食費や日用品の変動費の見直しから始める方が多いですが、頑張って節約したところでせいぜい1~2万円が限度です。

それよりも、額が大きい特別出費を後回しにしていませんか?

まずは、特別出費を徹底的に洗い出しましょう。年単位の出費は大きく分けて2タイプあります。

- 年間固定支出

- 特別費

年間固定費は、保険料や保険代など毎年ほぼ同じ額で支払うもの。

【 年間固定支出の例 】

- 年払いの保険料

- NHK受信料

- 固定資産税

- 自動車税

- 車検代

- 子供の通信教育代 など

特別費は、家具・家電、大型旅行など、必ず毎年かからないけど、支出予定があるものを記入します。

【 特別費の例 】

- 旅行

- 家具

- 家電

- お中元・お歳暮

- プレゼント代

- ご祝儀代

- 車の買い替え費用

- 受験費用 など

ここでは、家族で話合って、

「沖縄へ旅行に行きたい。」

「洗濯機が壊れそうだから買い替えたい」

とやりたいことや欲しいものを考えます。

毎年必ず帰省する場合は、帰省費を年間固定費に入れてもいいですし、旅行の扱いで特別費に入れても構いません。

特に決まりはないので、家庭ごとのルールを決めてご記入くださいね。

できるだけ細かく具体的にリストアップしておくと、予算表の精度が上がり、予想外の出費に悩むことも減らせます。

エクセルテンプレートでは、各項目を手間なくリストから選択できるようになっています。

全て記入し終わると、「年単位の出費」シートの下側の表に自動的に合計金額が一番下の表に反映されます。

さらに「年単位の出費」シートに記入すれば、「年間予算表」シートの年払い項目は、自動的に反映されます。

(手書きの場合は、お手数ですがご自分で項目をご記入の上、計算してください。)

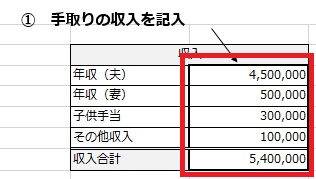

ステップ② 収入は手取りで記入

次に、年間予算表のシートを使って、手取り収入を入力します。

予算を作成するためには、目安となる収入が必要ですが、私は分かりやすいように昨年の手取り年収を入力しています。

サラリーマンの場合、源泉徴収票の中の「給与所得控除後の金額」が、社会保険料や税金などを差し引いた手取り金額です。

個人事業主の場合、確定申告書の所得金額を元に算出しましょう。

他にも、児童手当(子ども手当)や、株や不動産投資・副業などの副収入がある場合は記入します。

【 児童手当の支給額 】

| 支給対象年齢 | 支給額(月) |

|---|---|

| 0歳~3歳未満 | 15,000円 |

| 3歳~小学校修了前 | 10,000円(第1子・第2子) 15,000円(第3子以降) |

| 中学生 | 10,000円 |

| 所得制限世帯(約960万円以上) | 5,000円 |

※ 児童手当は、2月・6月・10月に、4ヶ月分まとめて支給されます。

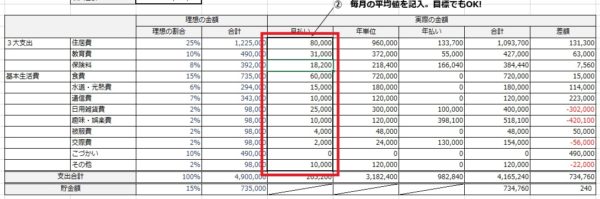

ステップ③ 月払いの平均値を記入する

年間予算表では、一年の合計支出を確認することができます。ここが、月単位の家計簿との大きな違いです。

月払いは、家計簿をつけている方であれば、昨年の実績(12ヶ月の平均値)を記入。つけていない方は目標金額でもOKです。

私は、毎月の家計簿記入に時間をあまりかけたくないので、無料の家計簿アプリを使っています。

家計簿アプリ「マネーフォワード」は、銀行口座やクレジットカード情報を自動で取得してくれるので、全く手間がかかりません。また、月平均の支出も確認できるので、大変便利です。

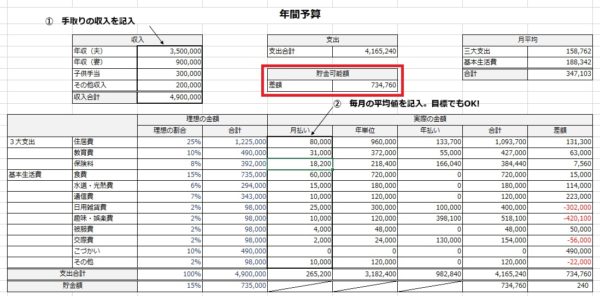

ステップ④ 貯金可能額を確認する

エクセル版の年間予算表では、①収入、②月払いの2カ所を記入するだけで、瞬時に年間の貯金可能額が分かるようになっています。

もちろん、予想だにしない急な出費も出てきますが、年単位の出費の管理さえしっかりとできていれば、大幅にずれる可能性は少ないです。

このように、事前に支出の計画を立てておくことで、衝動買いを防げたり、無計画な出費が減らせます。

ステップ⑤ 貯金可能額を元に先取り貯金

例えば、貯金可能額が70万円だった場合、毎月3万円ずつ、ボーナス時(夏・冬)に34万ずつ先取り貯金を。

これは、理想の暮らしをしながら、無理なく貯められる額です。

もう少し貯金額を増やしたい、貯金可能額がマイナスになってしまうようだったら、使いすぎている項目を見直し、収支計算がプラスになるように改善しましょう!

家計の黄金比率(理想の割合)と実際の割合を比較できるようにしておけば、どこを節約すべきかすぐに分かります。

知り合いのファイナンシャルプランナーさんに聞いた「家計の黄金比率」を目安のために書いています。年収に応じて、理想の金額を出しているので、参考にしてみてください。

住居費、保険料、通信費は、一度の見直しでガクッと支出を抑えられるので、見直し甲斐があります。

洗濯機の買い替えがあったり、大型旅行に行ったりすると、理想よりも大幅赤字になってしまう場合もあります。

ただし、家計の黄金比率は、あくまでも目安です。節約は、家族の価値観に沿ったものでないと長続きしません。

旅行が好きなら、レジャー費を多く取る代わりに他から捻出。

「ここに重点的に使いたい!」という気持ちから、積極的に節約をすることができ、お金を有意義に使えるようになります。

家計を見える化してムダ遣いを防ごう

「頑張って節約しているのに、いつの間にかお金がなくなっている。」

ムダ遣いがやめられず、お金のコントロールが上手にできていない方も少なくありません。何に使ったのか分からないこと(使途不明金)ほど、怖いものはありません。

年間予算表を作成するには、少し時間と手間がかかります。ですが、お金としっかりと向き合うことで、買い物にも慎重になり、自然とお金のコントロールができるようになります。

誘惑に負けてその場のノリで物を買うことが減るので、物に溢れた暮らしからも卒業できます。暮らしも家計もシンプルになり、まさに一石二鳥です。

一度、システムを作ってしまえば、お金の不安からも解放されます。

ぜひ年間予算表を作って、家計を根本から見直してみてください。ストレスが多い節約を卒業して、ゆとりある貯金生活を目指しましょう!